Plan Your Future with Reksa Dana, Youngsters!

Hello readers,

dalam postingan kali ini, gue ingin membicarakan seputar investasi. Berat banget nih ya topiknya. Kenapa tentang

investasi? Jadi gini, ceritanya bulan April kemarin gue akhirnya membeli produk

reksa dana dari PT Manulife Asset Management Indonesia. Reksa dana pertama gue! Haha. Sebenernya keinginan

ini udah ada sejak November 2013 lalu sih, cuma karena waktu itu masih minim

pengetahuan, jadi belum terealisasikan. Ibaratnya setahun lalu gue cuma kebanyakan ngomong

mau investasi di reksa dana tapi gak dijalanin :)). Ada gunanya juga semester

lalu gue ambil mata kuliah Manajemen Investasi di mana dosennya suka

“nyuruh” atau kalo boleh gue bilang “maksa” muridnya buat langganan koran-koran investasi dan juga beli produk reksa

dana. Udah gitu kan gue orangnya “murah” ya, jadi gampang kepengaruh gitu (eits,

kepengaruh dalam hal-hal positif maksudnya). Jadi gue juga mau berterimakasih

buat Pak Dosen yang akhirnya berhasil buat gue gak cuma belajar teori investasi aja,

tapi juga sekaligus mempraktikkannya di dunia nyata. Karena apalah gunanya

teori kalau gak dipraktikkan, ya gak?

***

Reksa Dana

Sebelum mulai lebih jauh, gue mau ngejelasin dulu nih

apa sih reksa dana itu?

Jadi, reksa dana atau mutual fund ini adalah wadah yang dipergunakan untuk menghimpun dana sekumpulan investor untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi oleh bank kustodian.

(source: booklet PT Manulife Asset

Management Indonesia)

Ada

beberapa keunggulan reksa dana :

●

Dikelola oleh ahlinya

Pengelolaan

portofolio reksa dana dilaksanakan oleh Manajer Investasi yang memang

sudah expert dalam hal pengelolaan dana. Peran para MI sangat

penting mengingat investor individu tidak dapat melakukan riset secara langsung

dalam menganalisa harga efek serta mengakses informasi ke pasar modal. MI juga

bertugas untuk mengelola risiko portofolio reksa dana sehingga investor dapat

menikmati tingkat risiko yang lebih terkendali. So, gak perlu pusing-pusing ngatur reksa dananya gimana karena sudah ada MI yang mainin uangnya.

●

Pengelolaan Aman

Selaku

pengelola investasi reksa dana, perusahaan Manajer Investasi dan bank kustodian

harus memiliki ijin dan diawasi oleh BAPEPAM-LK (Badan Pengawas Pasar Modal dan

Lembaga Keuangan). Jadi reksa dana ini dijamin aman!

●

Mudah dan Terjangkau

Kenapa

mudah? Karena investor dapat dengan mudah memperoleh informasi pasar dan

kinerja reksa dana melalui surat kabar atau media elektronik. Kalau saya

sendiri sih biasanya cek kinerja reksa dana di kontan.co.id. Setiap bulan pun

investor akan mendapatkan laporan mengenai jumlah kepemilikan reksa dananya disertai informasi dan analisis perkembangan ekonomi dan bisnis. Terakhir, reksa dana ini terjangkau. Karena dengan uang minimal 100

ribu saja kita sudah dapat membeli reksa dana loh dan boleh berbangga bahwa

dengan 100 ribu saja kalian telah memiliki predikat "investor". Kece

banget kan? :)

Reksa

dana dihitung dari satuan unit kepemilikan/penyertaan yang disebut dengan NAB (Nilai Aset Bersih) / NAV (Net Asset Value). Gue ilustrasikan begini.

Misalnya gue mau beli investasi di reksa dana Manulife yakni di Manulife Dana

Campuran II. Hari ini harga Manulife Dana Campuran II ada di level Rp 1.000/unit.

Artinya dengan uang Rp 100.000, gue telah memiliki 100 unit Manulife Dana

Campuran II. Terus dari mana untungnya? Misalkan setelah lo membeli 100 unit

reksa dana tersebut, keesokan harinya harganya naik jadi Rp 1.100/unit. Maka

market value alias dana yang lo miliki sekarang adalah 100 unit x 1.100/unit

atau Rp 110.000. Itu artinya lo untung 10 ribu.

Dengan kata lain, kuntungan kita sebagai investor reksa dana nantinya dihitung dari naik turunnya nilai ini. Secara sederhana dapat dikatakan bahwa belilah reksa dana selagi murah (entah itu reksa dana yang baru diluncurkan, atau karena harga saham lagi anjlok), dan jual pada saat NAB/NAV-nya sudah tinggi.

Kalian bisa melihat perkembangan NAB/NAV, yaitu harga setiap poin reksadana yang sudah dibeli di media massa ekonomi seperti Bisnis Indonesia atau Kontan setiap hari, atau secara online di website masing-masing MI atau beberapa penyedia info reksadana seperti Infovesta.com atau kontan.co.id.

Lalu apa bedanya dengan menabung?

Kenapa lebih baik pilih reksa dana bagi pemula kayak kita-kita gini,

mahasiswa?

Seperti yang kita tahu investasi itu beragam jenisnya. Kenapa dari sekian banyak jenis investasi, gue malah pilih reksa dana? Ya jelas aja, emas kalo mau paling murah tapi optimal minimal beli 10 gram, sekarang harganya 5 jutaan (mahasiswa kayak gue mana mampu sih). Properti, duh, itu jauh banget. Saham, ini aja kalau beli minimal 1 lot harganya bisa 10 juta, belom nanti maininnya, gak ngerti kan?

In other words, investasi di pasar modal, emas dan properti perlu pengetahuan level tinggi, perlu waktu (untuk perhatiin naik turunnya harga sekuritas setiap saat), dan yang terakhir tentunya perlu UANG YANG LUAR BIASA BANYAK (untuk emas dan properti).

Kita (terutama untuk kalian yang masih mahasiswa), yang istilahnya kaum pemula ini, pastinya gak punya dong faktor-faktor itu semua. Pengetahuan seputar pasar modal gue rasa masih terbatas dari teori singkat yang diajarkan di kelas (iya kalo lo ambil jurusan Ekonomi/Finance). Waktu? Waktu lo habis buat belajar, berorganisasi, hang-out, dll kan. Jadi gak mungkin juga kan setiap jam ngecekin harga saham. Dan yang terakhir : uang. Iya, uang banyak dari mana, guys? Hidup aja masih ditanggung orang tua. Ya mungkin memang ada yang udah kerja sendiri tapi (mungkin) uangnya tetep aja terbatas. Singkatnya, kalau kita gak mampu untuk memenuhi ketiga persyaratan di atas itu (pengetahuan, waktu, uang), sebaiknya jangan coba-coba deh investasi yang bermodal besar itu.

Nah, kalo reksadana, bisa mulai dengan 100 ribu aja. Murah kan!

Plan your future with Reksa Dana

Impian atau tujuan hidup? Banyak banget

pastinya! Kalau ada Doraemon, tentu kita gak perlu kerja susah payah cari uang.

Tapi sayangnya Doraemon cuma milik Nobita :) Untuk memutuskan berinvestasi di reksa dana, kalian harus tentukan dulu tujuan kalian itu apa. Fyi, reksa dana itu ada beberapa jenis yakni :

1. Reksa Dana Ekuitas/Saham (untuk investor tipe agressive - ini buat yang berani menanggung risiko dari prinsip High Return, High Risk)

2. Reksa Dana Pendapatan Tetap/Obligasi (untuk investor tipe conservative - ini cocok untuk mempersiapkan pensiun nanti karena reksa dana jenis ini lebih stabil naik-turunnya dan meminimalkan risiko)

3. Reksa Dana Campuran (gue pilih yang satu ini; untuk investor tipe moderate - jenis reksa dana yang merupakan campuran dari saham dan obligasi)

Sesuaikan tujuan investasi kalian dengan jenis-jenis reksa dana di atas.

1. Reksa Dana Ekuitas/Saham (untuk investor tipe agressive - ini buat yang berani menanggung risiko dari prinsip High Return, High Risk)

2. Reksa Dana Pendapatan Tetap/Obligasi (untuk investor tipe conservative - ini cocok untuk mempersiapkan pensiun nanti karena reksa dana jenis ini lebih stabil naik-turunnya dan meminimalkan risiko)

3. Reksa Dana Campuran (gue pilih yang satu ini; untuk investor tipe moderate - jenis reksa dana yang merupakan campuran dari saham dan obligasi)

Sesuaikan tujuan investasi kalian dengan jenis-jenis reksa dana di atas.

Salah

satu impian terbesar gue adalah bisa traveling keliling dunia. Untuk mewujudkan

mimpi gue ini tentu butuh uang yang banyak, kan? Atau mungkin kalian ingin

mempersiapkan masa depan dengan orang terkasih dengan membeli rumah mewah? Atau

bahkan ingin beli mobil? Tapi... zaman sekarang harga barang terus naik

sementara daya beli kita makin rendah. Dulu waktu kita SD dapet uang jajan 10

ribu aja udah mewah banget. Sekarang? Buat makan dan transport aja boro-boro

cukup. Menurut angka inflasi pemerintah yang rata-rata 7,93% per tahun

(September 2000-Agustus 2013), kalo sekarang biaya hidup kita 10 juta per

bulan, 10 tahun lagi biaya hidup kita sebulan adalah 21,5 juta.

Lalu

apa masih ada rumah yang harganya 300 jutaan? Rata-rata rumah sekarang harganya

1 milyar ke atas loh. Begitu juga dengan mobil. Bunga dari bank konvensional berapa sih? Paling cuma 3-4,5%. Bandingkan dengan inflasi yang bisa mencapai 8%. Mau nabung berapa lama coba

untuk mendapatkan itu semua? Tabungan kita cuma akan tergerus inflasi. Manusia itu banyak maunya dan segala macam keinginan kita itu akan susah terwujud kalau cuma dengan menabung.

Investasi reksa dana adalah salah satu solusinya. Istilahnya reksa dana ini adalah "menabung dengan pertahanan melawan inflasi."

Sooo... di sini gue mau meng-encourage kalian semua, siapapun pembaca

blog gue (utamanya yang masih muda, yang masih kuat buat kerja

cari duit xD) untuk mencoba berinvestasi di reksa dana. Kalau bisa sih sedini

mungkin ya.

Ingat,

menunda itu mahal loh :

Semakin

dini kita mulai berinvestasi, otomatis makin sedikit jumlah yang perlu kita

sisihkan untuk mencapai tujuan masa depan kita. Jadi, mumpung masih muda nih, don't

waste your time! (and your money).

Contohnya temen gue udah investasi dari saat

dia SMA, jadi udah 5 tahunan lebih dia investasi dan sekarang

kalau gak salah dia udah punya 35 jutaan di tabungan reksa dananya. Wow banget kan! Fyi, hasil reksa dana ini efeknya memang belum berasa dalam jangka pendek

(kecuali kalau lo pilih reksa dana pasar uang, cocok nih untuk jangka pendek); efeknya baru kerasa

setelah 3-5 tahun kita invest (dengan catatan secara reguler kita investasi tiap bulan). Gue sendiri sudah 3 bulan ini investasi di reksa dana Manulife, hitungannya masih rugi kok. Mindsetnya harus diubah bahwa investasi ini memang untuk jangka panjang. Jadi hasilnya baru akan terasa di masa depan.

Dan dari

testimoni temen gue sih, reksa dana itu memang nyatanya JAUH lebih

menguntungkan daripada sekedar nabung di tabungan biasa. Kalau kondisi ekonomi lagi bagus nih, wah

keuntungan kita bakal jauh berkali-kali lipat daripada nabung di tabungan

biasa. Imbal hasil reksa dana yang kinerjanya bagus bisa menghasilkan keuntungan 11-15% per tahun.

Tapi ingat lagi, namanya juga investasi, bisa untung bisa

rugi. Jangan pernah berharap

bisa untung terus. Selalu pegang teguh ini : High Risk, High Return. Gak ada itu prinsip No Risk, High Return

:)) Kenapa reksa dana juga berfluktuasi? Karena di reksa dana ini kan kita bisa

pilih mau investasi di saham atau obligasi, atau campuran keduanya. Harga saham

suatu perusahaan tentu terpengaruh dari harga saham di bursa efek secara

keseluruhan. Seperti yang kita tahu, banyak banget faktor yang bisa mempengaruhi turun atau naiknya

harga sekuritas.

Semua tergantung dari sentimen pasar. Contohnya nih, ketika kita

dikejutkan bahwa Jokowi akhirnya

nyapres berpasangan dengan JK. Kalau pasar sentimennya positif (di mana para investor

percaya bahwa Jokowi memenangkan

Pilpres 9 Juli yang lalu),

maka otomatis harga sekuritas ini akan cenderung naik dan pada akhirnya

berpengaruh pada laba reksa dana kita.

Untuk

menunjukkan kenapa reksa dana jauh lebih menguntungkan daripada tabungan, kita

kembali ke ilustrasi di awal. Misalnya di akhir tahun 2014 ini harga reksa dana

yang lo beli bertengger di level Rp 1.500/unit. Unit yang lo miliki adalah 100

unit. Nah bagaimana kalau anggaplah 5 tahun kemudian, harga reksa dana ini

melonjak ke level Rp 5.000/unit. Berapa investasi lo sekarang? 5 JUTA!

Iya. Dengan modal awal 100 ribu saja 5 tahun kemudian lo udah dapet 5 juta! Wow

banget kan. Beda jauh kan tuh hasilnya dibanding lo nabung? Coba lo setor di

bank 500 ribu, apakah uang lo akan berkembang pesat? Ada sih bunga bank tapi selain itu yang ada duit lo malah kemakan

biaya administrasi dan pajak bank. Eh tapi bukan berarti gue bilang kalau

menabung di bank itu jelek lo ya. Sama sekali nggak kok. Menabung juga perlu

untuk simpanan hari tua. Jangan salah, selain investasi gue juga rutin menabung di bank.

|

| Perbandingan Nilai Riil Mata Uang Antara Tabungan/Deposito dan Reksa Dana |

Ilustrasi yang lain dari FB Page Commonwealth Bank

Makanya

gue menyarankan agar berinvestasi secara reguler, at least setiap bulannya. Kenapa?

Karena hal ini akan menyebabkan kita berinvestasi pada harga yang berbeda-beda,

baik harga tinggi maupun rendah. Dengan demikian portofolio kita tidak terlalu

terekspos pada naik-turunnya pergerakan harga pasar. Investasi secara rutin

adalah strategi yang oke untuk yang ingin mengembangkan aset dalam jangka

panjang. Jadi kalau dapat uang jajan bulanan, sisihkan dulu untuk tabungan dan investasi, baru deh sisanya dipake untuk kebutuhan lainnya.

Gimana caranya buka rekening reksa dana?

Google atuh, guys. Zaman canggih kayak

sekarang, kalau bingung sedikit tinggal Google aja :D Jadi… sekarang sudah

makin banyak bank-bank (baik bank pemerintah maupun swasta) yang sudah

menawarkan produk reksa dana untuk nasabahnya. Contohnya yang gue tau itu sih :

Bank Mandiri, Bank CIMB Niaga, Panin Bank, dan Commonwealth Bank. Tiap bank

mungkin punya persyaratannya masing-masing. Contohnya Commonwealth Bank kalau

mau buka rekening reksa dana minimal harus 21 tahun (berhubung bentar lagi gue 21 tahun sepertinya bakal buka juga di sini). Gue pilih Manulife Asset

Management Indonesia (MAMI) karena rekomendasi

dari teman bokap dan memang lokasi

kantornya yang terletak di Gedung Sampoerna relatif dekat dari kampus gue. Tinggal ngesot

dikit udah sampe. Selain itu juga persyaratannya relatif mudah dan gak ada

batasan umur kayak di Commonwealth Bank. Di Manulife untuk buka reksa dana cukup bawa fotokopi KTP, Kartu

Mahasiswa, fotokopi Kartu Keluarga dan fotokopi NPWP orang tua.

Untuk lebih lengkapnya, silakan langsung

buka rekening reksa dana aja guys

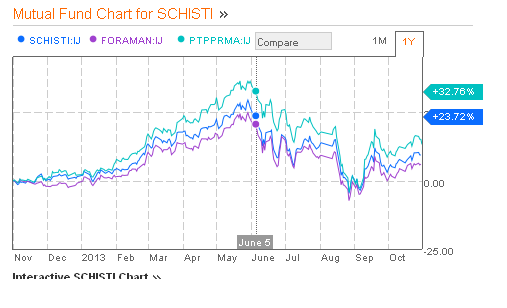

di lembaga pengelolaan reksa dana yang menurut kalian kinerja Manajer Investasi alias MInya oke sehingga bisa banyak mencetak keuntungan. Ini contoh ilustrasi perbandingan kinerja reksa dana :

Dari chart itu, bisa dilihat bahwa Panin Dana Maksima kinerjanya dalam menghasilkan keuntungan ada di atas dua reksa dana lainnya. Maka pilihlah berinvestasi di reksa dana Panin Dana Maksima. Sejauh ini dari testimonial orang-orang yang bagus itu produk reksa dananya Schroder, Manulife dan Fortis (BNP Paribas).

|

| Schroder Dana Istimewa (SCHISTI) vs BNP Paribas Pesona Syariah (FORAMAN) vs Panin Dana Maksima (PTPPRMA) |

And

finally…. mengutip promosinya Manulife Asset Management : mulai dari sekarang terapkan prinsip 3I

: Insyaf, Irit, Invest. Jadi usahakan kalian nabung atau investasi

terlebih dulu sebelum melakukan pengeluaran. Pay yourself first! Amankan dulu hari depan, baru deh yang

lainnya ;) Plan your future with reksa dana, youngsters!

***

Kayaknya udah cukup bangetlah ya gue sotoy soal dunia financial planning begini. Maklum newbie yang norak baru beli reksa dana haha. Yah mudah-mudahan gue rajin kasih makan reksa dana gue itu tiap bulan jadi impian ke Jepang dan ke negara-negara lain bisa secepatnya terwujud *AMINNN*. Anyway, kalau ada pertanyaan bisa leave comment di sini. Untuk yang kuliahnya di Atma Jaya dan tertarik juga untuk beli reksa dana bisa contact gue karena gue kenal dengan salah satu marketingnya Manulife, jadi siapa tahu gue bisa membantu ;)

Untuk yang mau lebih detail tentang reksa dana bisa cek di sini http://aria.bapepam.go.id/reksadana/

Jelas bgt ngulasnya mpe jatuh hatiku sm reksa dana

ReplyDeleteTerima kasih sudah mampir :)

DeleteKalau mau lihat performance chart bisa check di web apa ya? thank you :)

ReplyDeleteHalo Caresza,

DeleteBisa lewat Bloomberg juga ya :)

ReplyDeleteBagi anda yang membutuhkan penghasilan pasif..

Silahkan rekomendasikan pada teman-teman anda di website kami http://titipdana.com ..

Dapatkan 2% dari setiap invetasi teman anda, oppp jangan lupa daftar terlebih dahulu....